PODATKOWY ROLLERCOASTER, czyli codzienność księgowych i doradców podatkowych

Największą bolączką księgowych i doradców podatkowych jest niestabilność i niejasność przepisów. Wprowadzanie zmiany za zmianą oraz bardzo krótkie vacatio legis to już właściwie standard. Nie inaczej było w I półroczu 2021 r. Opodatkowanie spółek komandytowych, estoński CIT, zmiany w rozliczaniu faktur korygujących czy Centralny Rejestr Podmiotów Akcyzowych. To tylko niektóre ze zmian przepisów wdrożonych od początku tego roku, które przyprawiały podatników o ból głowy.

Zmiany przepisów to nie wszystko. Do tego dochodzi śledzenie najnowszego orzecznictwa oraz objaśnień i interpretacji podatkowych. W I półroczu 2021 r. zarówno Trybunał Sprawiedliwości UE, jak i polskie sądy nie mogły narzekać na brak spraw podatkowych.

Jak odnaleźć się w gąszczu nowych przepisów? Gdzie znaleźć informacje dotyczące orzecznictwa i interpretacji podatkowych? Jakie wnioski z nich płyną?

Zapraszamy do zapoznania się z raportem zmian prawa podatkowego „PODATKOWY ROLLERCOASTER, czyli codzienność księgowych i doradców podatkowych.” Celem raportu jest omówienie skali zmian przepisów podatkowych oraz wykładni w I półroczu 2021 r., a także wskazanie ich wpływu na pracę księgowych i doradców podatkowych.

Zawartość raportu

W raporcie zmian prawa podatkowego znajdziesz m.in.:

- - analizę przepisów opublikowanych w Dziennikach Ustaw w I połowie 2021 r. w zakresie głównych ustaw podatkowych,

- - analizę orzeczeń w sprawach podatkowych wydawanych w I półroczu 2021 r. przez wojewódzkie sady administracyjne oraz Naczelny Sąd Administracyjny,

- - listę 50 przepisów podatkowych, do których została wydana największa liczba orzeczeń,

- - liczbę interpretacji indywidualnych oraz Wiążących Informacji Stawkowych wydanych w tym okresie wraz z ich podziałem tematycznym,

- - dane dotyczące objaśnień podatkowych,

- - omówienie najważniejszych nadchodzących zmian w prawie podatkowym.

Raport został przygotowany przez zespół ekspertów Wolters Kluwer Polska.

Fragment raportu

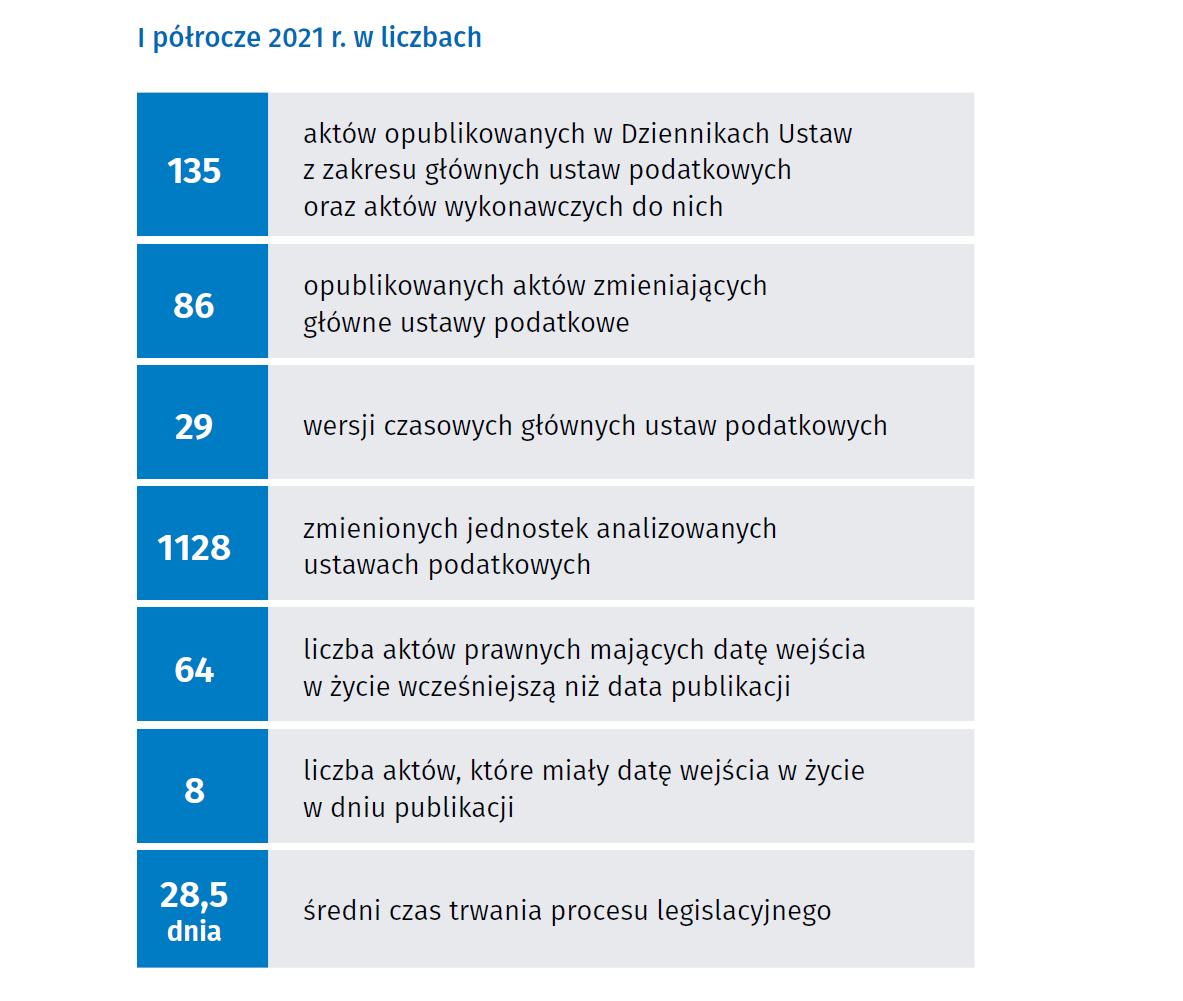

„Od 2018 r., kiedy weszło w życie najwięcej zmian w regulacjach podatkowych, liczba publikowanych aktów z zakresu podatków utrzymuje się stale na bardzo wysokim poziomie ponad 180 publikowanych ustaw i rozporządzeń. Są to zarówno zupełnie nowe regulacje, jak i zmiany już obowiązujących przepisów. Nie inaczej było w I połowie 2021 r. Jeżeli przyjmiemy założenie, iż tempo wprowadzanych zmian utrzyma się również w II połowie 2021 r., to szacowana liczba aktów wyniesie 172 dokumenty. To niewiele mniej niż w latach poprzednich.”

Pobierz bezpłatnie raport:

Komentarze ekspertów

Dane statystyczne zostały opatrzone komentarzami 21 ekspertów znanych i cenionych w branży księgowo-podatkowej. Przedstawiamy wybrane fragmenty komentarzy.

dr hab. Adam Bartosiewicz, doradca podatkowy i radca prawny, wspólnik w Kancelarii Doradztwa Podatkowego

Wydaje się, że należałoby raczej wskazać na pra-bubla, który jest zasadniczą przyczyną powstania już konkretnych bubli-wytworów prawotwórstwa. Mam tutaj na myśli reguły i sposób tworzenia prawa podatkowego. Chyba nigdy nie było w Polsce z tym najlepiej, ale w ciągu ostatnich kilku lat można zaobserwować dalsze pogorszenie sytuacji w pewnych aspektach tego zjawiska, a także pojawienie się nowych – moim zdaniem – niepokojących aspektów tego procesu.

Radosław Kowalski, doradca podatkowy, właściciel Kancelarii Doradztwa Podatkowego

Truizmem jest stwierdzenie, że pośpiech przy tworzeniu prawa nie służy dobrej legislacji. Niestety, tworząc tak ważne regulacje jak te, które nadają status podatnika CIT spółkom komandytowym ustawodawca uchwalił je w możliwie ostatnim legalnym terminie. Dosłownie ostatniego dnia, bo zgodnie z zasadami stanowienia prawa, aby zmiany pogarszające sytuację podatników w podatkach dochodowych mogły wejść w życie z początkiem roku kalendarzowego muszą być opublikowane w Dzienniku Ustaw najpóźniej ostatniego dnia listopada roku poprzedniego.

Edyta Zaniewicz, właścicielka biura rachunkowego ProPIT, ekspertka TAX Alert

Prawdziwym podatkowym hitem 2021 r. były uproszczenia wprowadzone w rozliczaniu faktur korygujących. W zasadzie możemy powiedzieć, że stosujemy przepisy już ponad pół roku – i ciągle bliżej nam z nimi do teorii niż do praktyki. Aż chce się skwitować: miało być prościej – wyszło jak zawsze... Ale po kolei, przede wszystkim osławiony SLIM VAT. Nowe rozwiązania w zakresie faktur korygujących weszły w życie w ramach tzw. pakietu SLIM VAT. Ministerstwo Finansów w materiałach informacyjnych szczyciło się, że to proste fakturowanie, uproszczenie i unowocześnienie rozliczeń VAT.

dr Jowita Pustuł, doradca podatkowy i radca prawny oraz adiunkt w Zakładzie Prawa Finansowego Uniwersytetu Jagiellońskiego

W uzasadnieniu swojej uchwały z 24.05.2021 r., II FPS 1/21, Naczelny Sąd Administracyjny zauważa, że zagadnienie kwalifikowania przychodów do odpowiedniego źródła budzi wątpliwości od początku obowiązywania ustawy o podatku dochodowym od osób fizycznych. Oznacza to, że od 30 lat, mimo licznych nowelizacji tej ustawy, ustawodawca nie poradził sobie z uregulowaniem tak istotnej kwestii. Zakwalifikowanie przychodów do odpowiedniego źródła ma niebagatelne znaczenie. Od takiej kwalifikacji zależą zasady opodatkowania danego przychodu.

dr hab. Rafał Dowgier, prof. Katedry Prawa Podatkowego na Wydziale Prawa Uniwersytetu w Białymstoku

Dowodem na niską jakość prawnej regulacji podatku od nieruchomości jest osiem orzeczeń Trybunału Konstytucyjnego, które odnoszą się do tego świadczenia. Ocena prawna dokonywana przez TK niekiedy w istotny sposób kształtuje praktykę stosowania tych przepisów – było tak przede wszystkim na tle wyroku TK z 13.09.2011 r., P 33/09, dotyczącego definicji budowli. Niestety ostatni wyrok TK z 24.02.2021 r., SK 39/19, wypada bardzo słabo na tle dotychczasowej praktyki orzeczniczej tego sądu.

dr hab. Wojciech Morawski, prof. UMK, kierownik Katedry Prawa Finansów Publicznych UMK w Toruniu

Dane za lata 2020 i 2021 świadczą o jakiejś stabilizacji liczby wydawanych interpretacji w okolicach 20.000 rocznie. Można ostrożnie przyjąć, że kryzys zaufania do interpretacji indywidualnych chyba został przełamany. To dobrze, ale dobrze też, że nie bijemy znowu rekordów wydawanych interpretacji. Problemem są przyczyny odmów wydania interpretacji – widać, że KIS jest tu nazbyt „asertywny”.

Nasze strony www używają plików cookie. Korzystając z serwisu wyrażasz zgodę na politykę prywatności i cookies. Obsługę plików cookie możesz wyłączyć w ustawieniach przeglądarki. Zobacz jak to zrobić.